Choqué sin culpa y el otro sin seguro: guía del deducible

“Choqué y no tengo la culpa, pero el otro no tiene seguro”: El calvario del deducible

Por qué sí deberías conocer la subrogación de derechos antes de que ocurra lo peor.

| 💬 ¿Te suena familiar esta situación? “Iba bien, en mi carril, con el semáforo en verde. El otro se pasó el alto y me chocó de frente. Llegó la grúa, el ajustador… y luego la noticia: el otro conductor no tiene seguro.” Si alguna vez viviste esto, o le pasó a alguien cercano, sabes exactamente lo que viene después: la confusión, la desesperación y la pregunta que no deja dormir: |

“¿Por qué yo tengo que pagar el deducible si yo no tuve la culpa?”

Es la pregunta del millón. En foros de Reddit en español, en grupos de Facebook de conductores y en cada agencia de seguros del país, miles de mexicanos hacen exactamente esta misma pregunta cada año. Y la mayoría no recibe una respuesta clara.

Este blog existe para darte esa respuesta. Sin letras chiquitas. Sin rodeos. Solo la verdad sobre cómo funciona el proceso, qué es la exención de deducible, qué significa subrogación de derechos y cómo puedes protegerte antes de que esto te pase.

1. El escenario más frustrante del mundo: tú sin culpa, el otro sin seguro

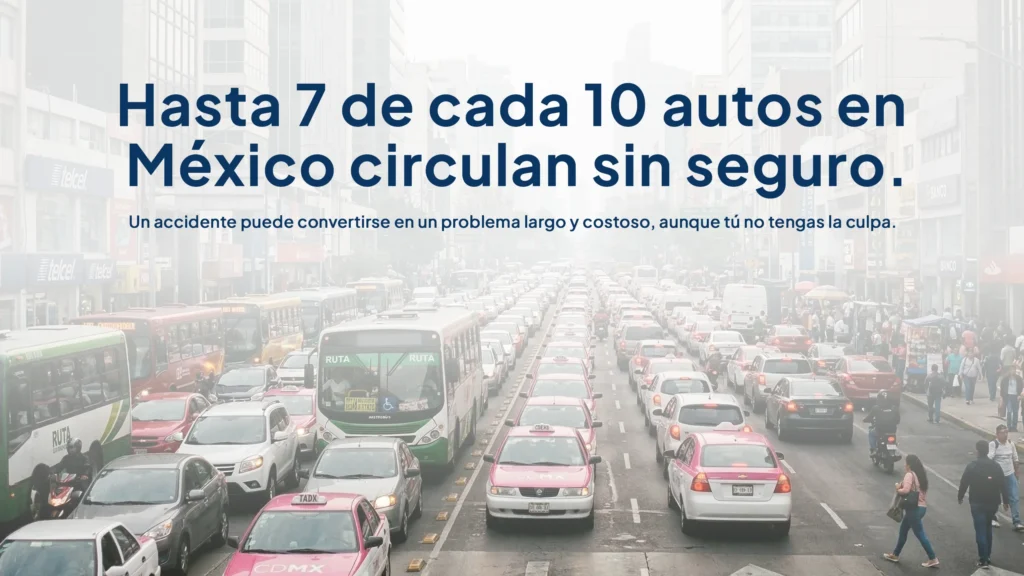

Según datos de la Asociación Mexicana de Instituciones de Seguros (AMIS), en México circulan alrededor de 50 millones de vehículos. De ellos, se estima que entre el 60% y el 70% no cuentan con ningún tipo de seguro vigente. Eso significa que en la mayoría de los accidentes que ocurren en carreteras y ciudades del país, existe una probabilidad real de que el otro conductor no tenga póliza que lo respalde.

La consecuencia directa: cuando esto pasa, tú —aunque seas completamente inocente— te encuentras atrapado en un laberinto legal y administrativo que puede durar semanas, meses o incluso años.

| 📊 Datos que debes conocer • ~60-70% de los vehículos en México circulan sin seguro (AMIS, 2023). • El costo promedio de reparación de un vehículo tras un choque moderado va de $15,000 a $60,000 MXN. • El tiempo promedio para resolver un siniestro con tercero no asegurado es de 3 a 18 meses si se va a juicio. • El deducible promedio en seguros de auto en México oscila entre el 5% y el 10% del valor del vehículo. |

Ante este panorama, entender cómo funciona tu póliza ya no es un lujo: es una necesidad de supervivencia financiera.

2. ¿Por qué te cobran el deducible si no fue tu culpa?

Esta es la parte que más duele y la que menos se explica. La razón técnica es simple pero frustrante: el deducible no es una penalización por tu culpa. Es la parte del siniestro que, por contrato, siempre corre a tu cargo cuando usas tu propia cobertura.

Cuando activas tu seguro para reparar tu vehículo, tu aseguradora paga la reparación completa. Pero tú tienes que poner tu parte proporcional del riesgo: eso es el deducible. No importa si el accidente fue culpa del otro.

Dicho de otra manera: tu aseguradora actúa primero y te protege de inmediato, pero luego tiene que ir a recuperar ese dinero del culpable. Ese proceso tiene un nombre técnico: subrogación de derechos.

¿Pero entonces cuándo recupero mi deducible?

Aquí viene la buena noticia que pocas aseguradoras explican con claridad: en muchos contratos existe la posibilidad de recuperar el deducible que pagaste, una vez que se determina la responsabilidad del tercero. Este proceso es precisamente la subrogación de derechos.

3. Subrogación de derechos: la cláusula que puede salvarte (y que casi nadie conoce)

| 📖 Definición simple: La subrogación de derechos es el proceso legal por el cual tu aseguradora “toma tu lugar” como víctima del accidente para cobrarle al culpable el monto que ya te pagó a ti, incluyendo —en ciertos casos— tu deducible. |

Imagínalo así: tú chocas, no tienes la culpa, pero el otro no tiene seguro. Tu aseguradora te paga la reparación de tu coche. Luego, tu aseguradora tiene el derecho legal de ir contra el culpable a exigirle que reembolse ese dinero. Si lo recupera, y según lo que establezca tu póliza, puede devolverte también lo que tú pusiste de deducible.

El problema es que este proceso no es automático, no siempre funciona, y no todas las pólizas lo incluyen de la misma manera. Por eso es fundamental revisar tu contrato antes de firmar, no después del accidente.

¿Cuándo se aplica la subrogación?

- Cuando el tercero culpable está identificado (nombre, datos del vehículo, fotos del accidente).

- Cuando existe evidencia suficiente (video, testigos, dictamen de peritos, reporte policial).

- Cuando tu póliza tiene cobertura de daños materiales con cláusula de subrogación activa.

- Cuando tu aseguradora inicia el proceso legal dentro del plazo establecido.

¿Qué pasa si el tercero no tiene con qué pagar?

Este es el escenario más difícil. Si el culpable no tiene bienes embargables, no tiene ingresos formales o simplemente desaparece, la recuperación del deducible puede volverse imposible en la práctica. Aquí es donde entra en juego una cobertura adicional que muy pocos conductores conocen y que puede cambiar completamente el resultado de tu experiencia.

4. La cobertura que elimina tu deducible cuando el tercero es culpable

Algunas aseguradoras en México ofrecen una cobertura específica que se activa exactamente en este escenario: accidente con tercero culpable identificado. Dependiendo de la aseguradora y el nivel de la póliza, puede llamarse de diferentes maneras:

| • “Exención de deducible por tercero responsable” • “Deducible cero cuando no eres culpable” • “Cobertura de deducible en accidente por culpa de tercero” • O simplemente aparece como condición especial en las cláusulas de tu póliza |

Esta cobertura funciona de la siguiente forma: en lugar de esperar a que concluya el largo proceso de subrogación para recuperar tu deducible, la aseguradora te exime directamente de pagarlo desde el inicio, siempre y cuando puedas acreditar que el tercero fue el causante del accidente.

¿Qué necesitas para activarla?

- Copia del reporte del accidente (hecho ante MP o policía vial, según la ciudad).

- Fotos del lugar, daños y placas del otro vehículo.

- Datos completos del conductor responsable (nombre, RFC, teléfono si es posible).

- Testimonio de testigos o video de cámara de seguridad/dashcam.

- Dictamen de perito en accidentes de tránsito, si fue necesario.

Mientras más documentación tengas, más rápido y sencillo será activar esta cobertura. La dashcam (cámara de tablero) se ha convertido en uno de los accesorios más recomendados por ajustadores y abogados especializados en siniestros de tránsito en México.

5. El “convenio de responsabilidad”: qué es y por qué puede ser tu mejor aliado

Cuando ocurre un accidente, si el culpable acepta su responsabilidad, es posible levantar un documento que en el ámbito de los seguros se conoce como convenio de responsabilidad o declaración de hechos aceptada. Este documento tiene un valor legal significativo y puede acelerar considerablemente el proceso de exención de deducible o de subrogación de derechos.

| ⚠️ Importante: Un convenio de responsabilidad debe levantarse de preferencia en presencia de la autoridad o con testigos. Nunca firmes ni aceptes documentos preparados por el otro conductor sin leerlos detenidamente. Cuando tengas dudas, espera a que llegue el ajustador de tu aseguradora antes de firmar cualquier cosa. |

El convenio de responsabilidad, combinado con la documentación adecuada, puede ser el argumento definitivo para que tu aseguradora active la exención de deducible o para que el proceso de subrogación concluya a tu favor en mucho menos tiempo.

Qué debe incluir un convenio de responsabilidad válido

- Fecha, hora y lugar exacto del accidente.

- Nombres completos, CURP o INE de ambos conductores.

- Placas, marca, modelo y número de serie (NIV) de ambos vehículos.

- Descripción breve de cómo ocurrió el accidente.

- Declaración expresa de aceptación de culpa por parte del responsable.

- Firma de ambos conductores y, de ser posible, de al menos un testigo.

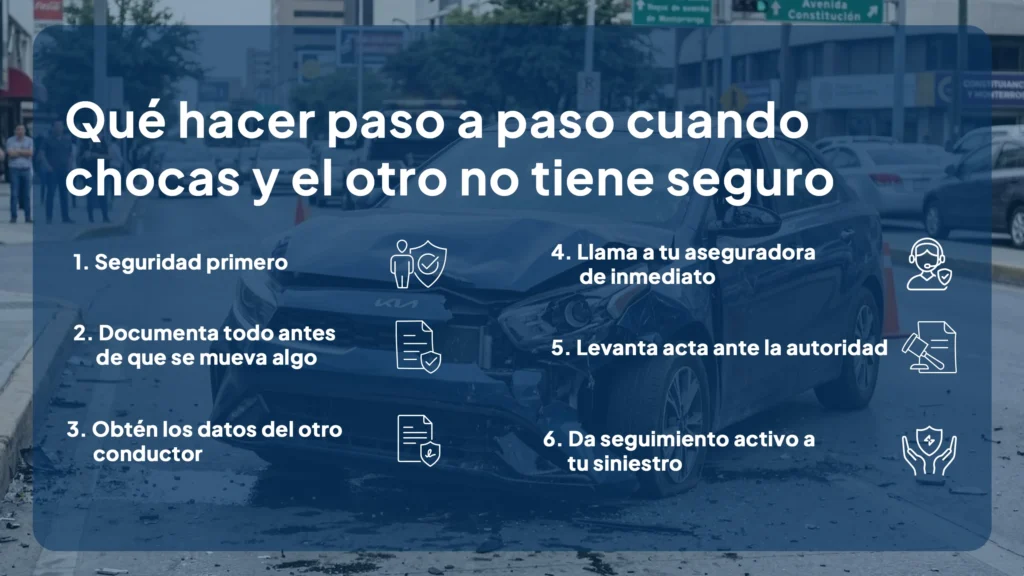

6. Qué hacer paso a paso cuando chocas y el otro no tiene seguro

La desesperación en un accidente es completamente normal. Pero cada decisión que tomes en los primeros minutos puede determinar si recuperas tu deducible o lo pierdes para siempre. Este es el protocolo recomendado:

PASO 1 — Seguridad primero

Enciende las luces de emergencia. Si hay heridos, llama al 911 antes de hacer cualquier otra cosa. No muevas los vehículos hasta que llegue la autoridad o el ajustador, salvo que sea estrictamente necesario por seguridad.

PASO 2 — Documenta todo antes de que se mueva algo

Toma fotografías desde múltiples ángulos: daños en ambos vehículos, posición final de los coches, señales de tránsito, semáforos, marcas de frenado en el asfalto, y especialmente las placas del otro conductor. Si hay cámaras de seguridad visibles en el área, anota su ubicación.

PASO 3 — Obtén los datos del otro conductor

Nombre completo, número de teléfono, número de INE o licencia de conducir. No dejes que se vaya sin tener al menos las placas y un nombre. Si el conductor intenta escapar, llama de inmediato al 911 y reporta la situación como fuga de accidente.

PASO 4 — Llama a tu aseguradora de inmediato

La mayoría de las aseguradoras tienen línea de emergencias 24/7. Repórtalo desde el lugar del accidente. El ajustador puede llegar al sitio y levantar el reporte con toda la evidencia en fresco, lo cual es infinitamente más valioso que un reporte hecho días después.

PASO 5 — Levanta acta ante la autoridad

En muchas ciudades puedes levantar el reporte ante la policía de tránsito o vialidad. En accidentes con daños mayores o lesionados, el acta ante el Ministerio Público es obligatoria y fundamental para cualquier proceso legal posterior, incluyendo la subrogación.

PASO 6 — Da seguimiento activo a tu siniestro

No esperes a que tu aseguradora te llame. Pregunta directamente por el proceso de subrogación de derechos, los tiempos estimados y qué documentación adicional requieren para activar la exención de deducible si aplica en tu póliza.

7. Los 5 mitos más comunes sobre deducibles y accidentes (que cuestan muy caro creer)

Mito 1: “Si no soy culpable, no tengo que hacer nada”

FALSO. La inocencia no es automática ni instantánea en términos legales. Debes probarla con evidencia. Sin documentación adecuada, incluso siendo inocente, la resolución puede tardar años o no llegar nunca.

Mito 2: “Mi seguro va a recuperar mi deducible siempre”

FALSO. La subrogación de derechos no está garantizada. Depende de que el culpable sea identificado, localizable y que tenga bienes o ingresos para responder. Si no tiene nada, difícilmente recuperarás el dinero.

Mito 3: “Si el otro no tiene seguro, mi seguro no me cubre”

FALSO. Tu póliza te cubre a ti independientemente de que el otro tenga o no seguro, siempre que tengas activas las coberturas correspondientes (daños materiales, responsabilidad civil ampliada, etc.).

Mito 4: “Con fotos del celular es suficiente como evidencia”

PARCIALMENTE FALSO. Las fotos ayudan, pero no siempre son suficientes. Un video continuo de una dashcam, el reporte policial oficial y la declaración de testigos tienen mucho mayor peso legal.

Mito 5: “Llegar a un arreglo en el momento es lo más conveniente”

DEPENDE. Si el culpable acepta pagar todos los daños de forma inmediata y documental, puede ser una opción. Pero si solo promete verbalmente, sin nada firmado ni verificado, es muy probable que no veas ese dinero jamás. Siempre involucra a tu aseguradora.

8. Preguntas frecuentes que todos hacen (y nadie responde claramente)

| ❓ ¿Qué pasa si el culpable huyó y no tengo sus datos? Tu aseguradora cubre los daños con base en las coberturas activas en tu póliza. Sin identificar al responsable, el proceso de subrogación no puede iniciarse. Por eso es tan importante tener cobertura de daños propios robusta y, si es posible, una cámara de tablero. |

| ❓ ¿Cuánto tiempo tarda la subrogación de derechos? Puede variar de 3 meses hasta más de 2 años, dependiendo de si el caso llega a juicio. Si el culpable paga voluntariamente y hay convenio firmado, puede resolverse en semanas. Si va a un proceso legal, el tiempo depende de los juzgados locales y el estado del caso. |

| ❓ ¿Puedo contratar un seguro que no tenga deducible en ningún caso? Algunos seguros ofrecen coberturas que eliminan o reducen el deducible en accidentes donde no eres responsable. También existen endosos opcionales de ‘deducible cero’ con un costo adicional en la prima. Habla con tu agente de seguros y pregunta específicamente por estas opciones. |

| ❓ ¿Qué pasa si soy yo quien no tiene seguro cuando me chocan? Aunque no seas culpable, sin seguro enfrentas: gastos de reparación de tu bolsillo mientras dura el proceso. No tienes a nadie que gestione la subrogación ni que te financie la reparación. Estás totalmente expuesto si el culpable también decide no pagar. |

9. Lo que deberías hacer HOY para no vivir este calvario mañana

El mejor momento para revisar tu póliza de seguro de auto fue ayer. El segundo mejor momento es hoy. Antes de que el accidente ocurra, antes de que sea tarde para leer las letras chiquitas, considera hacer lo siguiente:

- Revisa si tu póliza actual incluye cobertura de exención de deducible por tercero responsable.

- Verifica si existe cláusula de subrogación de derechos y cuáles son las condiciones para activarla.

- Considera instalar una dashcam en tu vehículo. El costo promedio es de $500 a $2,000 MXN y puede ahorrarte decenas de miles.

- Guarda en tu teléfono el número de emergencias de tu aseguradora y el número de tu póliza.

- Habla con tu agente de seguros y pídele que te explique exactamente qué pasa en un choque con tercero sin seguro.

| 🚗 ¿Tienes dudas sobre tu cobertura actual? Habla con un asesor hoy y revisa si tu póliza te protege realmente cuando más lo necesitas. |

Conclusión: El calvario tiene solución, pero hay que prepararse antes

Chocar sin ser culpable y lidiar con un tercero sin seguro es, objetivamente, una de las experiencias más frustrantes que puede vivir un conductor en México. El proceso es largo, desgastante y, en muchos casos, injusto. Pero no tiene que dejarte sin opciones.

Entender qué es la subrogación de derechos, cómo funciona la exención de deducible cuando el tercero es culpable, y cómo documentar correctamente un accidente puede hacer la diferencia entre recuperar tu dinero o perderlo definitivamente.

Las aseguradoras que realmente ponen al cliente al centro son las que explican estas cosas antes de que ocurra el siniestro, no después. Porque la transparencia no debería ser un lujo: debería ser el estándar.

Si tienes dudas sobre tu póliza actual o quieres saber exactamente qué coberturas tienes contratadas, no esperes a que pase algo. El mejor seguro es el que entiendes completamente.

| 📞 Solicita una revisión gratuita de tu póliza con un asesor especializado. Sin compromiso, sin letras chiquitas. |