Seguros de Auto. ¿Cómo elegir seguro de auto en México? Guía 2026

Seguro barato o seguro que funciona. Lo que nadie te dice antes de cotizar.

Cotizar un seguro de auto en México parece sencillo. Entras a un comparador, ves los precios, eliges el más barato y listo. El problema es que cuando ocurre un accidente, muchos conductores descubren que lo que compraron no era lo que creían haber comprado.

El precio importa. Claro que importa. Pero el precio es solo uno de los factores que determinan si tu seguro va a funcionar cuando más lo necesitas.

Esta guía te explica qué revisar antes de contratar, qué diferencias reales existen entre las coberturas disponibles en México, y cómo elegir un seguro de auto que te proteja de verdad, no solo en papel.

¿Por qué el precio más bajo puede salirte más caro?

Cuando dos seguros tienen precios muy diferentes, la pregunta correcta no es «¿cuál es más barato?» sino «¿por qué uno cuesta menos que el otro?».

Las aseguradoras ajustan sus precios de distintas formas. Algunas ofrecen tarifas bajas con deducibles muy altos, coberturas limitadas o condiciones de pago que encarecen la prima real. Otras tienen campañas de descuento temporales que vencen sin que el asegurado lo note.

Lo que importa no es el precio de entrada. Es lo que vas a pagar cuando ocurra un siniestro y lo que tu aseguradora va a cubrir en ese momento.

Algunos de los factores que explican por qué un seguro es más barato:

- Deducible más alto: pagas menos de prima mensual, pero más de tu bolsillo cuando tienes un accidente.

- Cobertura básica: solo cubre daños a terceros y no incluye robo total, daños materiales a tu propio auto o asistencia vial.

- Descuentos temporales: tarifas reducidas que solo aplican durante un período y luego regresan a su precio normal.

- Red de talleres limitada: el servicio de reparación puede ser más lento o con talleres fuera de tu zona.

Si tienes dudas sobre qué tipo de cobertura se ajusta mejor a tu situación, en AseguraMax podemos orientarte. Revisa nuestros tipos de cobertura aquí.

¿Qué diferencia una cobertura amplia de una básica?

En México existen dos grandes tipos de cobertura para seguro de auto. Entender la diferencia es el primer paso para elegir bien.

| Cobertura Básica | Cobertura Amplia | |

| Daños a terceros | Sí | Sí |

| Daños materiales a tu auto | No | Sí |

| Robo total | No | Sí |

| Asistencia vial | Limitada | Incluida |

| Gastos médicos ocupantes | No siempre | Sí |

| Responsabilidad civil | Sí | Sí, con límites más altos |

| Precio de prima | Menor | Mayor, refleja la protección real |

La cobertura básica puede ser suficiente si tu auto tiene mucha antigüedad y bajo valor comercial. Para autos nuevos o de valor medio-alto, la cobertura amplia es la opción que realmente te protege.

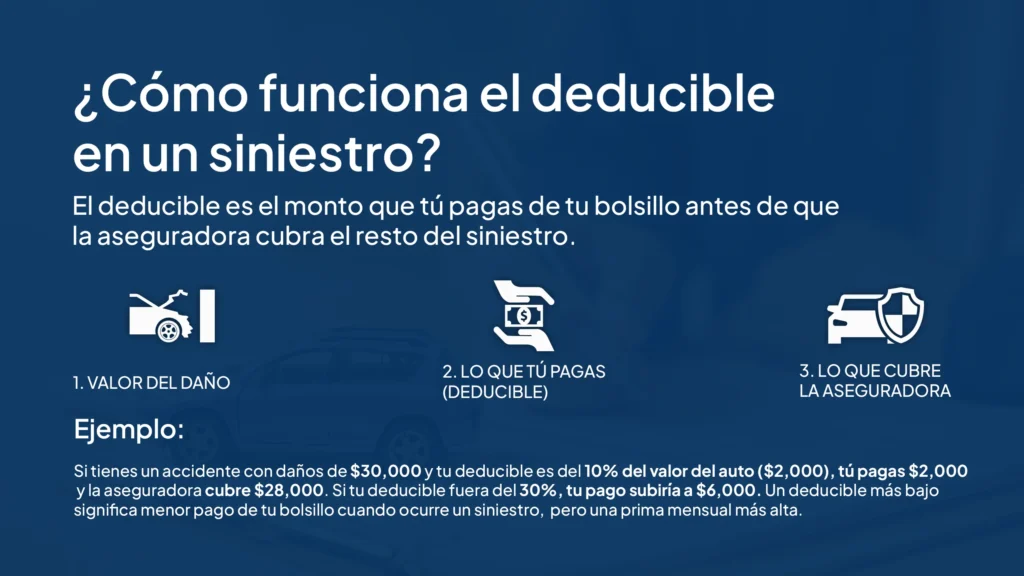

¿Qué es el deducible y por qué es tan importante?

El deducible es el monto que tú pagas de tu bolsillo antes de que la aseguradora cubra el resto del siniestro. Es uno de los factores que más confusión genera entre los asegurados en México, y uno de los que más impacta en el costo real de tu seguro.

Ejemplo práctico: si tienes un accidente con daños de 30,000 pesos y tu deducible es del 10% del valor comercial de tu auto (digamos, 20,000 pesos), tú pagas 2,000 pesos y la aseguradora cubre el resto. Pero si tu deducible es del 30%, tu pago sube a 6,000 pesos.

Un seguro con deducible alto puede ser atractivo por su precio de prima mensual. Pero cuando ocurre un siniestro, el costo que absorbes es significativamente mayor.

Si tuviste un accidente sin culpa y el otro conductor no tenía seguro, existe un mecanismo legal para protegerte. Te lo explicamos en detalle en este artículo: Choque sin culpa y el otro sin seguro. Guía del deducible.

¿Cómo saber si una aseguradora es confiable?

En México, todas las aseguradoras deben estar autorizadas y reguladas por la Comisión Nacional de Seguros y Fianzas (CNSF). Pero estar regulada no garantiza que todas den el mismo nivel de servicio.

Antes de contratar, estas son las preguntas correctas que debes hacerle a tu aseguradora o agente:

- ¿Cuánto tiempo tarda en resolver un siniestro? Una aseguradora sólida tiene tiempos de respuesta claros y documentados.

- ¿Tiene red de talleres en mi ciudad? La cobertura existe en papel. La red de talleres es donde se hace real.

- ¿Cómo funciona la asistencia vial? Grúa, paso de corriente, cambio de llanta. Verifica que estén incluidos y sin costo adicional.

- ¿Qué pasa si el otro conductor no tiene seguro? Tu póliza debe incluir protección en este escenario.

- ¿Puedo hablar con un asesor real cuando lo necesite? El servicio posventa es tan importante como el precio de la prima.

Puedes verificar si una aseguradora está autorizada en México a través de la CONDUSEF y la CNSF.

5 preguntas que debes hacerte antes de cotizar tu seguro

Antes de comparar precios, responde estas preguntas. Las respuestas van a determinar qué tipo de cobertura necesitas realmente:

- ¿Cuál es el valor comercial actual de mi auto? Si tu auto vale poco, una cobertura básica puede ser suficiente. Si vale mucho, la cobertura amplia es indispensable.

- ¿Cuántos kilómetros manejo al día? A mayor exposición al tráfico, mayor riesgo de siniestro y mayor conveniencia de una cobertura completa.

- ¿En qué zona circulo principalmente? Algunas zonas del país tienen mayor incidencia de robo o accidentes. Eso afecta el riesgo real que estás asumiendo.

- ¿Tengo capacidad de absorber un deducible alto? Si un gasto inesperado de 10,000 o 20,000 pesos afectaría significativamente tu economía, elige un deducible bajo.

- ¿Uso mi auto para trabajar? Si manejas para plataformas como Uber o Didi, necesitas una póliza de uso comercial. Tu póliza particular no te cubre en ese escenario. Lo explicamos a fondo aquí. Seguro para Uber y Didi